多額の借金を抱える生活はつらいですよね。

毎月返済してるのに利息分しか払えない状態が何年も続くと「これずっと減らないんじゃないか」と不安になってしまいますからね。

私も20代は借金地獄にハマっていたので、そのつらさは本当によくわかります。

24歳のときに、消費者金融で初めて借金をしてから7年、

キャッシングとリボ払いを繰り返していたら、借金総額は240万まで膨らみ、ずっと、利息しか払えない状態が続いていました。

返済しても、引き出せるだけ借りてを繰り返していたので、ぜんぜん借金を減らせなかったんですよね。

100%自分の責任だということはわかっています。でも、当時は、どうにもならなかったんです。

郵便ポストには、山のように届く催促の手紙。

国民健康保険や年金なども払えていませんでしたので、督促状が何通も混ざっていました。

家賃も遅れるようになり、不動産屋からは「これ以上遅れるようなら出て行ってくれ」と言われ、情けなさすぎて、自分のだらしなさが本当にいやになりました。

そんな生活を何年も過ごしていたせいか、当時はマイナスなことばかり考えるようになっていました。

具体的に自殺までは考えませんでしたが

「消えてなくなりたい」

「リセットボタンがあるのなら、今すぐ押したい」

そんなことばかり考えていました。

誰にも言ったことはありませんが、

深夜の国道をひとりで歩きながら、「ここでちょっとふらついたふりしてトラックにひかれたら死ねるかな」と考えてしまったこともあります。

今思うと、結構ヤバい状態だったのかもです。

借金をかかえる生活はかなりストレスになるようですので、まともな判断ができなくなってしまうといわれていますからね。

任意整理を申し込んで

どうにもならなくなり、31歳のときに任意整理をしました。

今、振り返ってみても、あのとき任意整理を申し込んで良かったなと心から思います。

もし、あのままの生活を続けていたら、かなり悲惨なことになっていたでしょうからね。

ただ、債務整理とか自己破産と聞くと、悪いイメージがあるかと思います。

私も、債務整理のことはよく知りませんでしたので、自己破産なんかしたら「人生終わるんじゃないか」と、ずっと思い込んでいました。

ホームレスになるとまではいかなくても、住むところも奪われて、「人生終わった人」になってしまうようなイメージがどうしてもありました。

でも、実際に任意整理をして完済したからわかりますが、任意整理をしたからといって人生は終わりません。

ブラック状態にはなりますので、完済から5年はクレジットカードが使えないとか、ローンを組めなくなるなどの不便はありました。

でも、そこまでのデメリットではないと思います。

現金で一括払いをすれば良いだけですし、クレカはなくてもデビットカードがあれば普段の支払いはこと足ります。

「分割で払えればな」と思うときも、正直いうとありましたが、浪費癖を直すためにはかえって良かったとも思えます。

それに、借金地獄を何年も続けていたので、カードも作れないし、新たにキャッシングもできない状態でしたので、ブラックとほとんど同じだったなとも思います。

実際に任意整理をして感じたメリット

借金を払い終わるゴールが決まることで気持ちが楽になりました

任意整理でしたので、利息はカットされても、借金の額は変わりませんでした。

でも、借金を抱えている状況は変わらなくても、利息だけしか払えない状態とは気持ちがぜんぜん違います。

本当に楽になれました。

任意整理をするまでは、毎日というか、1時間に1回は借金のことを考えているような状況でしたが、

返済スケジュールが決まってからは「毎月決まった額を払っていけば必ず終わる」というのが見えているので、不安はだいぶ減りました。

借金の不安が減るので仕事を頑張れるようになる

そして、利息がカットされて気持ちが楽になることで、仕事を頑張れるようになりました。

これが私にとっては、一番大きかったですね。

あなたも、今は借金のことばかり考えて頭がいっぱいになっていると思います。でも、そのような状態だと仕事にもよくない影響があったりしますよね。

仕事中でも「月末の支払いは間に合うかな」とか「なんでこんなに頑張ってるのに金がないんだろう」とネガティブな気持ちになってしまうことがあったかと思います。

これが地味にきついですよね。

仕事に集中できない状態では、大きな成果を出すことも、難しくなりますからね。

でも、借金の不安をなくして、仕事に集中できるようになれば、人生の立て直しにも、つながるはずです。

仕事を頑張れるようになれば、収入も増えてやれることも増えますからね。

メリットも、デメリットもあります。

でも、借金に悩んで、人生をすり減らすぐらいでしたら、債務整理を選ぶというのは間違いではないはずです。

私と同じように何年も利息だけを払い続けているのなら、やらない理由がないと思います。

だって、利息だけで毎月4万円以上も払っていましたからね。

年間で50万、それを何年も払い続けていたわけですので、本当に馬鹿なことをしたと思います。

それに、お金だけではなく人生も無駄にしました。

今さらどうにもなりませんが、こんな簡単に片付くのなら、もっと早く債務整理をすれば良かったと後悔しています。

ですので、あなたは、私と同じような失敗はしないでください。

「債務整理はなるべくしたくないな」と考えてしまうと思いますが、

どうにもならない状態が何年も続いているようでしたら、1日でも早く動いたほうが絶対に良いです。

お金はまだしも、失った人生は取り戻せないですからね。

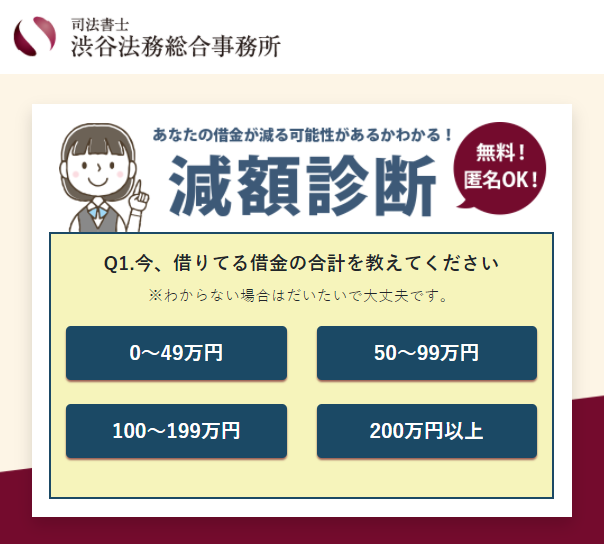

無料の減額診断がありますので、まずはこちらを試してみてください。

借金が大幅に減額される可能性もありますので、やってみて損はないと思います。

今は辛いと思います。でも、絶対になんとかなります。

ありきたりな言葉になってしまいますが、本当に頑張ってください。

任意整理を申し込むときに心配だったこと

私が任意整理を申し込んだときに心配だったこともまとめておきますね。

Q「申し込みが大変なんじゃない?」

A:担当の司法書士さんから指示された書類を用意するだけですので、それほど大変ではなかったです。

身分証関連(免許証、保険証、住民票)と委任状、収入関係の書類、あとは借りている業者をまとめたリストを用意するぐらいでした。

Q「費用はどれくらい必要なの?」

A:申し込みをしたときに色々と調べたところ、

着手金と報酬金を含めて、借入先1件あたり5万円程度は見ておけば大丈夫です。

事務所によって料金設定は異なりますが、一般的には弁護士よりも司法書士のほうが安いことが多いですね。

Q「今は任意整理を申し込む費用がないけど大丈夫なの?」

A:任意整理を正式に申し込むと交渉期間に入りますので、借金の返済が数ヶ月ストップします。

止まる期間はだいたい3ヶ月~6ヶ月が多いといわれています。ちなみに私は5ヶ月でした。

その期間に分割で払えますので、申し込みするときに費用がなくても問題ありませんでしたよ。

Q「車のローンもある場合はどうなるんだろう?」

A:どの債権を整理するかは選べますので、車のローンを外すことで影響はありませんでした。

迷惑をかけたくないので、保証人が入っている債権を外す人も多いようです。

Q「自力で返したほうがいいの?後悔しない?」

A:担当の司法書士の方に聞いたときは「5年以内に完済できる見込みがあるのなら自力で頑張って返済したほうがいい」と言われました。

私はどう計算しても5年以内には難しそうでしたので決断しました。

Q「どこに頼むのが良いのかわからない」

A:事務所によって交渉力が違うといわれていますが、どこが実際に交渉力があるのかはネットで調べてもはっきりとはわかりませんでした。

どこも差はないということはないでしょうが、相談をしたときに親身になって対応してくれるところを選べば安心感はあるかと思います。